مصوبه ستاد تسهیل و رفع موانع تولید کشور در خصوص کاهش اختلافات مالیاتی واحدهای تولیدی با سازمان امور مالیاتی به استان ها ابلاغ شد.

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، میثم زالی، دبیر ستاد تسهیل و رفع موانع تولید کشور مصوبه این ستاد در خصوص لزوم درج تاریخ ورود و خروج مودیان در فهرست مودیان فاقد اعتبار ارزش افزوده در سایت و سامانه مالیاتی را به منظور رفع تعرض از معاملات مودیان مالیاتی که در تاریخ قبل از درج نام طرف معامله در فهرست مودیان فاقد اعتبار صورت گرفته است را به کارگروههای استانی ابلاغ کرد.

ن گزارهها لازم است به دو مساله توجه کنیم. موضوع اول، وظایف دولت است که در این پیمایش هم بهخوبی به آن اشاره شده است؛ چراکه ازجمله وظایف دولتها تخصیص منابع، تثبیت و توزیع عادلانه درآمد است. مساله دوم، وضعیت تغییرات نابرابری است که در این پیمایش مردم معتقد بودهاند میزان نابرابری طی پنجسال قبل از انجام این پیمایش، افزایش یافته است. برای بحث در این مورد لازم است توضیح دهیم توزیع درآمد به توضیح چگونگی سهم افراد یک کشور از درآمد ملی میپردازد. بهعبارتی، توزیع درآمد درجه نابرابری موجود بین درآمد افراد یک کشور را توصیف میکند. با تاکید بر این نکته که پدیده نابرابری درآمد نهتنها از دلایل عمده فقر است، بلکه یکی از عوامل مهارکننده رشد اقتصادی نیز محسوب میشود. لازم به ذکر است برای سنجش وضعیت توزیع درآمد یک جامعه، از شاخص آماری ضریب جینی استفاده میشود که عدد آن بین صفر (اشاره به برابری کامل در توزیع درآمدها) و یک (حاکی از نـابرابری کامل در توزیع درآمدها یا مخارج) است.

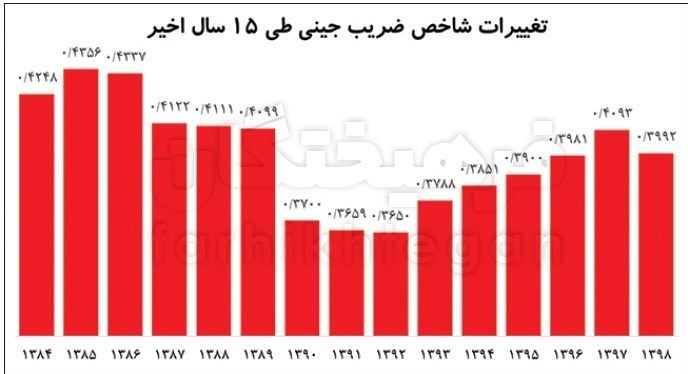

طبق آنچه در نمودار شماره یک آمده است، طی 15 سال اخیر تغییرات ضریب جینی به این صورت بوده که مقدار عددی آن از حدود 0.4248 در سال 1384 تا سال 1389به 0.4099 رسیده و پس از آن با اجرای طرح هدفمندسازی یارانهها و پرداخت یارانه نقدی این شاخص تا سال 1392 به0.3650 تقلیل پیدا کرده که بهترین مقدار عددی شاخص طی 6 دهه اخیر بوده است. اما این وضعیت با کاهش ضریب اصابت هدفمندی یارانهها افزایش هزینههای خانوار بهواسطه تورمهای بالا و همچنین بیتوجهی دولت به انجام اصلاحات اساسی در حوزه مالیاتگیری و توزیع عادلانه درآمد، بازهم روند صعودی به خود گرفته و تا سال 1397 به 0.4093 و در سال 1398 نیز به 0.3992 رسیده است که هر دوی این اعداد حکایت از شکاف طبقاتی نسبتا بالا دارند.

اما درخصوص کاهش ناچیز ضریب جینی هم با توجه به اینکه دولت اقدام خاصی در این حوزه انجام نداده (یارانه معیشتی و نقدی از آنجایی که تقریبا به همه دهکها پرداخت شده، نمیتواند امری مثبت تلقی شود)، یکی از ارزیابیهای اولیه این است که بالاتر بودن تورم دهکهای بالای درآمدی (ثروتمندان) در قیاس با تورم دهکهای پایین درآمدی، دلیل این امر بوده است. برای بررسی جایگاه بینالمللی ایران در این شاخص نیز از دادههای بانک جهانی، صندوق بینالمللی پول و سازمان همکاری و توسعه اقتصادی (OECD) استفاده شده است. طبق این داده که مربوط به 152 کشور جهان است، در پایان سال 2019 کشورهای جمهوری چک، اسلوونی و جمهوری اسلواکی سه کشوری هستند که دارای کمترین مقدار عددی شاخص ضریب جینی بوده و توانستهاند با سیاستهای مختلفی همچون سیاست کارآمد مالیاتی، مبارزه با فساد و رانت و دولت کارآمد، نابرابری درآمدی در کشورهای خود را بهطور قابلتوجهی کاهش داده و در برقراری عدالت اجتماعی بیشترین موفقیت را داشته باشد. در این ردهبندی، ایران با شاخص ضریب جینی 0.3992 در رتبه 88 جهان قرار دارد. یعنی از لحاظ برابری و شکاف طبقاتی، 87 کشور وضعیتی بهمراتب بهتر نسبت به ایران دارند و 65 کشور نیز در ایجاد برابری، وضعیت نامطلوبتری نسبت به کشورمان دارند. براساس این آمارها، کشورهای عمدتا آفریقایی همانند لسوتو، آفریقایجنوبی، هائیتی، بوتسوانا، نامیبیا، زامبیا، کومور، هنگکنگ و گواتمالا در رتبههای اول تا دهم از لحاظ بیشترین نابرابری درآمدی قرار دارند.

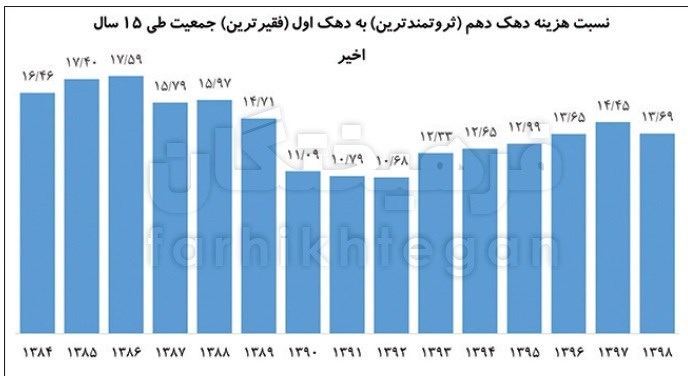

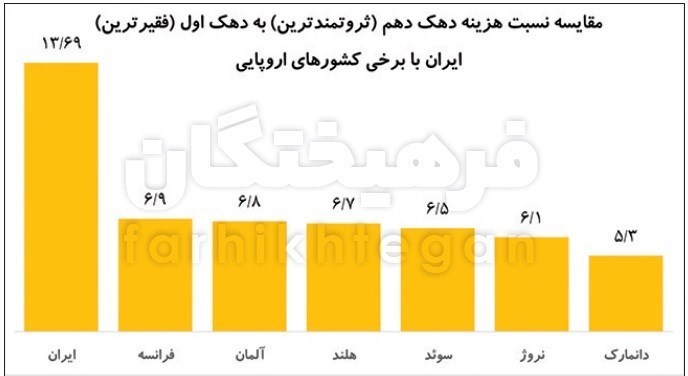

فاصله فقیر و غنی در ایران 2 برابر فاصله فقیر و غنی اروپایی

درکنار ضریب جینی، یکی دیگر از شاخصهای سنجش توزیع درآمد، نسبت هزینه دهک دهم (ثروتمندترین) به دهک اول (فقیرترین) است. هرچه میزان این نسبت بالا باشد نشاندهنده نابرابری بیشتر و هرچه مقدار آن کم باشد، نشان از نابرابری حداقلی است. بررسی این شاخص نیز نشان میدهد میانگین هزینه دهک دهم به اول در ایران طی 15 سال اخیر از 16 و 17 برابر تا سال 1389 و تا قبل از اجرای هدفمندی یارانهها و اعطای یارانه نقدی به 14.7 برابر رسیده بوده است که این میزان با اجرای سیاست مذکور طی سالهای 1390 تا 1392 تا عدد 10.6 برابر نیز تقلیل پیدا کرد، با این حال همانند آنچه درمورد ضریب جینی گفته شد، بازهم شاخص مذکور با کاهش ضریب اصابت یارانهها، تورمهای بالا و عدم اجرای اصلاحات اقتصادی برای کاهش نابرابریها بازهم طی سالهای اخیر افزایش یافته و در سالهای 1397 و 1398 نسبت میانگین هزینه دهک دهم به اول در ایران حدود 14 برابر بوده است. تفاوت 14 برابری هزینههای دهکهای دهم (ثروتمندترین) و اول (کمدرآمدترین) درحالی است که طبق بررسیها این شاخص در دانمارک حدود 5.3 برابر، در نروژ حدود 6.1 برابر، در سوئد حدود 6.5 برابر، در هلند حدود 6.7 برابر، در فرانسه حدود 6.9 برابر و در آلمان نیز این میزان 6.8 برابر است. بهعبارت دیگر، اگر میزان هزینه را تابعی از درآمد بدانیم که اینطور نیز هست، فاصله درآمدی و هزینهای خانوارهای غنی در ایران 2 برابر میانگین این شاخص در کشورهای اروپایی است.

4 راهکار برای کاهش شکاف طبقاتی در ایران

همانطور که گفته شد، میزان نابرابری در ایران در مقایسه با کشورهای توسعه یافته و همچنین برخی کشورهای منطقه نیز در وضعیت نامطلوبی قرار دارد، بهطوری که در ایران در دولتهای گذشته، برنامهها و سیاستهای مختلفی در راستای کاهش نابرابری اجرا شده که به دلیل طراحی نادرست، ناکام ماندهاند. بررسی تجربه کشورهای یاد شده(سوئد، نروژ، دانمارک، هلند، فرانسه و آلمان) نشان میدهد مشکل اصلی این سیاستها، بهطور کلی، پوشش گسترده نظام حمایتی و عدم هدفمندی مناسب(ضریب اصابت به گروههای هدف) بوده است. بر این اساس طبق تجربیات کشورهای مذکور، کاهش پایدار نابرابری، مبتنیبر اخذ مالیات از ثروتمندان و پرداخت آن به مستمندان است. ایجاد چنین نظام بازتوزیع پایدار در کشور نیازمند انجام تغییرات در چهار محور اصلی است: ١ -تغییر پایه مالیاتستانی از بنگاه به خانوار ٢ -افزایش اشراف اطلاعاتی سازمان مالیاتی نظیر دسترسی آنها به حسابهای بانکی ٣ -اخذ مالیات تصاعدی از ثروتمندان و 4-بازتوزیع مالیات اخذ شده به مستمندان بهصورت مابهالتفاوت درآمد آنها از خط فقر. در ادامه بهطور مختصر هر کدام از اینها را توضیح میدهیم.

1- تغییر پایه مالیاتستانی از بنگاه به خانوار

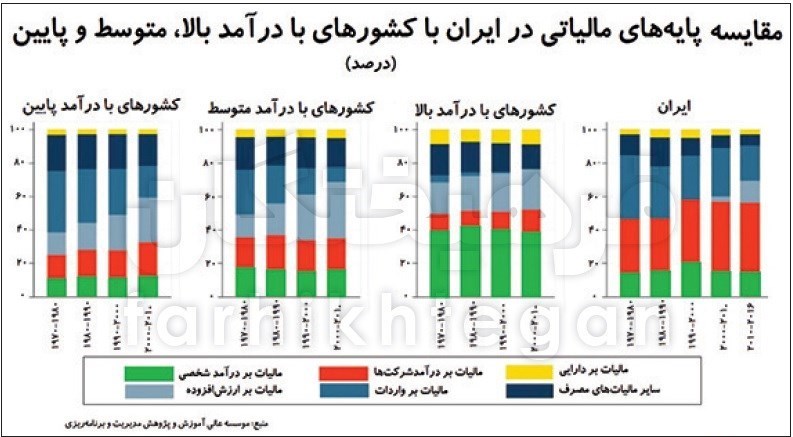

بررسیها نشان میدهد درحالی که مالیات شرکتها سهم قابلتوجهی از مالیات در ایران را شامل میشود، اما در تمام این کشورها سهم مالیات بر سود شرکتها ناچیز است و بخش اصلی درآمد مالیاتی از درآمد خانوار یا مصرف(ارزشافزوده) اخذ میشود. این درحالی است که در ایران مالیات بر مشاغل و شرکتها حدود 5� درصد از کل درآمد مالیاتی را شامل میشود. این موضوع موجب اختلال در تولید بهینه بنگاهها شده و همچنین کاهش تولید ناشی از مالیات، باعث کاهش دستمزد کارگران بنگاه و از این طریق افزایش نابرابری شده است. در مجموع میتوان گفت مالیاتستانی از بنگاه بیشتر از منظر شفافیت اطلاعات و سیاستگذاری مالی/صنعتی اهمیت دارد، نه از نظر کسب درآمد. به همین دلیل در کشورهای توسعهیافته اگرچه مالیات از بنگاه اخذ میشود، اما نرخ آن به مراتب کمتر از نرخ مربوط به خانوار است و سهم آن نیز در کل درآمد مالیاتی پایین است.

2- اشراف اطلاعاتی بر حسابهای بانکی

طبق بررسیهای مرکز پژوهشهای مجلس، بانکهای کشور سالانه بیش از 200 هزار میلیارد تومان سود به سپردهگذاران بانکی پرداخت میکنند. نکته قابل تامل اینکه، 85 درصد از این سودها عاید 2.5 درصد از سپردهگذاران میشود. البته این موضوع فقط در مورد حسابهای سپردهگذاری است و پولهای بادآوردهای که برخیها از فعالیت در بازارهای غیرمولد و همچنین فعالیت در بازار سهام بهدست میآورند را شامل نمیشود. با این حال تقریبا تاکنون هیچ نظارت و اشراف اطلاعاتی روی این حسابها وجود نداشته و حتی دولت بدون درنظر گرفتن اصول مربوط به ضریب اصابت کمکها و حمایتهای اجتماعی، یارانه نقدی، یارانه معیشتی، تسهیلات کرونایی و... را بهطور یکسان به همه خانوارهای ایرانی پرداخت کرده و میکند. این درحالی است که تجربه کشورهای مذکور نشان میدهد در این کشورها به جای توجه به اطلاعات خوداظهاری، از اظهارات شخص سوم(نظیر حسابهای بانکی و نظام مالی، اطلاعات کارفرما و شرکای تجاری و معاملات) کمک گرفته میشود و دولت این حسابها را به نظام مالیاتی پیوند زده و جریانهای مالی را در جامعه کنترل میکند. این امر موجب شده دولت با اطلاعاتی که در دست دارد بتواند سیستم مالیاتی عادلانهای را طراحی و اجرا کند که اولا ثروتمندان مالیات بیشتری بپردازند و ثانیا کمکهای اجتماعی و یارانههای حمایتی نه بهطور یکسان(همانند آنچه در ایران پرداخت میشود) بلکه طبق الگوی خط فقر و مطابق با درآمدها و هزینههای خانوار پرداخت میشود و نکته سوم اینکه فرار مالیاتی به حداقل برسد.

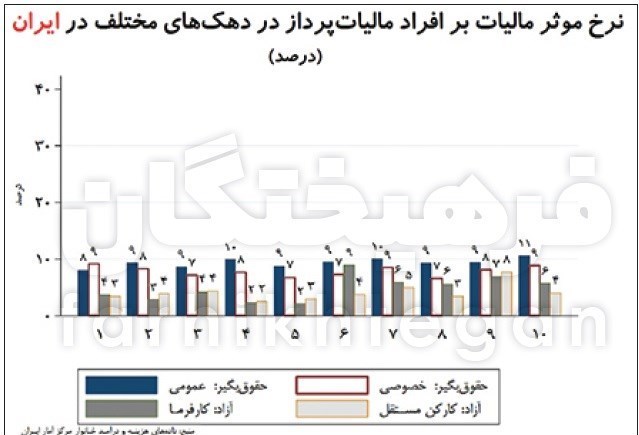

در همین زمینه در ایران عدم اشراف اطلاعاتی بر حسابهای بانکی و به عبارتی عدم توجه به اظهار شخص ثالث و اتکای صرف بر خوداظهاری باعث افزایش فرصت فرار مالیاتی در کشور شده، بهطوری که میزان فرار مالیاتی در کشورمان حدود 100 هزار میلیارد تومان برآورد میشود. در اثبات این رقم شگفتانگیز همین مقدار کافی است، درحالی در کشورهای توسعهیافته سهم مالیات از تولید ناخالص ملی به بیش از 30 تا 40درصد رسیده که این میزان چندین دهه است در ایران بین 4 تا 7 درصد در نوسان بوده است. نمودار شماره «3» درصد افراد مالیاتپرداز را به تفکیک گروه شغلی و دهکها در ایران نمایش میدهد براساس این نمودار، به جز شاغلان حقوقبگیر بخش عمومی، فرار مالیاتی در بقیه گروهها بهشدت زیاد است و این موضوع در تمام دهکهای درآمدی صادق است. دلیل اصلی این موضوع در ایران، همانطور که گفته شد، مغفول ماندن استفاده دولت(در اینجا سازمان امور مالیاتی) از اظهار شخص سوم بوده است.

3- اخذ مالیات تصاعدی از ثروتمندان

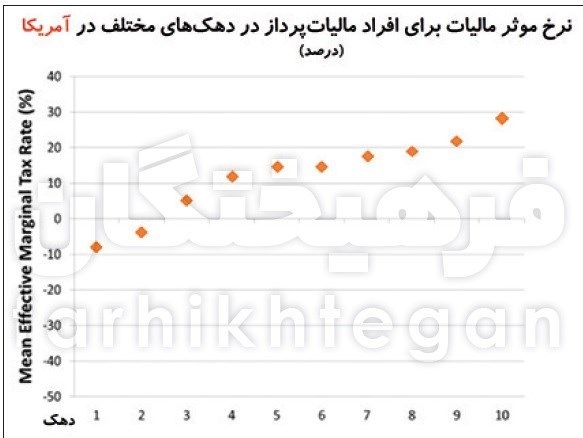

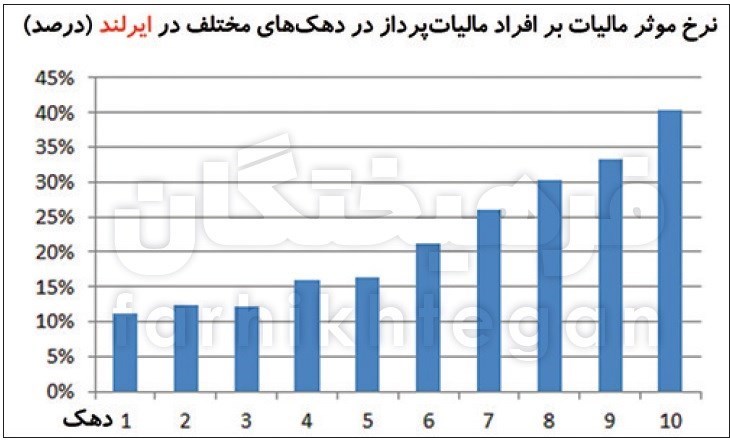

یکی دیگر از ویژگیهای سیستم توزیع درآمد در کشورهای توسعهیافته، طراحی و ایجاد یک نظام بازتوزیع مناسب بر مبنای تصاعدی بودن نرخ مالیات است، بهطوری که در اغلب کشورهای توسعهیافته متناسب با افزایش درآمد نرخ حاشیهای مالیات نیز افزایش مییابد. در همین زمینه بررسیها نشان میدهد نرخ حاشیهای مالیات برای درآمدهای بسیار بالا در کشورهای اروپایی تا بیش از 5� درصد افزایش مییابد، در آمریکا این میزان تا 30 درصد است.

با این حال طبق نمودار شماره «4» در ایران این نرخ بسیار پایینتر است و توزیع نرخ مالیات پرداخت شده تقریبا برای تمامی دهکها یکنواخت بوده و در تمامی آنها نرخ پرداختی موثر در گروه مشاغل آزاد پایینتر از گروه حقوقبگیر است. همانطور که در نمودار شماره «4» دیده میشود، نرخ پرداختی موثر در گروهها و دهکهای مختلف تقریبا یکسان است. همچنین به جز گروه حقوقبگیر بخش عمومی و خصوصی رسمی(دارای بیمه)، در سایر گروهها این نرخ بسیار پایین است.

در تعاریف آمده است نرخ موثر مالیاتی نسبتی است که صورت کسر آن «وجه نقد پرداخت شده» برای مالیاتها در طول دورههای مشخص و مخرج آن سود قبل از مالیات برای همان دوره است. نرخ موثر مالیاتی پایین بهعنوان معیاری برای اجتناب مالیاتی(فرار مالیاتی و...) درنظر گرفته شده است، چراکه با ثابت نگه داشتن درآمد، شرکتها یا افرادی که اجتناب از مالیات بیشتری دارند وجه نقد کمتری را برای مالیات، نسبت به شرکتها یا افرادی که اجتناب از مالیات کمتری دارند، پرداخت خواهند کرد.

از این رو، پایین بودن و ثابت بودن نرخ موثر مالیاتی دهکهای مختلف درآمدی در ایران(حتی در مقایسه با کشور آمریکا که به جامعهای با بیعدالتی شکاف طبقاتی مشهور است)، نشان میدهد به واسطه نبود ساختارهای کارآمد مالیاتی عملا ثروتمندان معاف از مالیات هستند. علاوهبر تجربه کشورهای اروپایی و حوزه اسکاندیناوی، تجربه کشور ترکیه نیز در این خصوص بسیار قابل تامل است؛ بهطوری که طبق اطلاعات جدول شماره یک؛ محاسبات پژوهشی یکی از مراکز مطالعاتی این کشور نشان میدهد سهم دهکهای مختلف از کل مالیات پرداخت شده توسط خانوارهای ترکیهای طی سالهای 2002 تا 2013 به این ترتیب بوده که بهطور میانگین بیش از 25 درصد کل مالیات پرداخت شده توسط خانوارهای این کشور(شامل مالیات بر ارزش افزوده، مالیات حقوق و دستمزد، مالیات بر درآمد، مالیات بر نقل و انتقال ملک، سهام و...) را دهک دهم(ثروتمندترین)، 15.3 درصد آن را دهک نهم، 12.6 درصد آن را دهک هشتم، 10 درصد را دهک هفتم، 9.1 درصد را دهک ششم، 7.6 درصد را دهک پنجم؛ 6.5 درصد را دهک چهارم، 5.6 درصد را دهک سوم، 4.7 درصد را دهک دوم و 3.2 درصد را دهک اول پرداخت کردهاند.

4- پرداختی بهصورت مابهالتفاوت خط فقر

چهارمین ویژگی یک نظام بازتوزیع کارا و پایدار، پرداختی به مستمندان براساس مابهالتفاوت درآمد آنها و حداقل درآمد تعیین شده است و نه یک مستمری ثابت. در این سازوکار که درتمامی کشورهای پیشرفته انجام میشود، هرخانوار در انتهای هرسال یک اظهارنامه مالیاتی با ذکر تمامی درآمدهای خود تکمیل میکند و سازمان مالیاتی اعتبار اطلاعات گزارششده را با توجه به اظهارات شخص سوم کنترل میکند. پس از نهایی شدن تشخیص و راستیآزمایی درآمد ممکن است آن خانوار مشمول پرداخت مالیات، معافیت یا دریافت مابهالتفاوت درآمد خود و خط فقر تعیینشده شود. درصورتیکه درسالهای آینده سازمان مالیاتی کماظهاری خانوار را تشخیص دهد، سرپرست خانوار مجبور خواهد شد که مبلغ مابهالتفاوت دریافتشده را بههمراه جریمه عودت کند. درحالحاضر، تقریبا تمامی نظامهای حمایتی کشور بر مبنای پرداخت مستمری است نه مابهالتفاوت درآمد، این نظام حمایتی شامل کمکهای بهزیستی، کمیته امداد، یارانههای نقدی و معیشتی و... است که متاسفانه همه زحمات را بهجهت اینکه ضریب اصابت دقیقی ندارند، خنثی و عقیم ساخته است. در این خصوص مطالعات نشان میدهد براساس مطالعهای که در موسسه عالی آموزش و پژوهش مدیریت و برنامهریزی (زیرنظر ریاستجمهوری) انجام شده است، نشان میدهد اگر این کمکها به صورت هدفمند پرداخت شود، میتوان شکاف طبقاتی را بهصورت جدی کاهش داد. برای مثال فرض کنیم دولت برای حمایت از قشر ناتوان و ازکارافتاده تعیین سطح حداقلی برای درآمد افراد تعیین میکند و خود نیز توان و منابع مالی حمایت بیشتر از این گروهها را ندارد و مانند کشورهای توسعهیافته با سیستم مالیاتی جامع تصمیم میگیرد این منابع را از طریق مالیات بر ثروتمندان انجام دهد. در این صورت، اگر دولت 5� درصد از درآمد سرانه بالای 5� میلیون تومان ثروتمندان را از آنان مالیات بگیرد و درآمد حاصله را به دهکهای پایین اختصاص دهد نسبت دهک دهم به اول از حدود ١4 برابر به 8.7برابر کاهش پیدا خواهد کرد. همچنین اگر در برآورد حداقلی ٣� درصد درآمد بالای 5� میلیون تومان را مشمول مالیات کند، بازهم این نابرابری از 14 به 10 برابر کاهش پیدا میکند.

مسعود مصلحی، با اشاره به استقبال از بخشنامه سال گذشته و تامین بودجه پیش بینی شده سال 98 از طریق اخذ مالیاتها، درباره جزئیات بخشودگی جرائم مالیاتی توضیح داد.

وی با بیان این که مودیان باید درخواست بخشودگی جرایم را به اداره امور مالیاتی ذیربط بدهند گفت: اگر تا پایان مهرماه مؤدی مالیاتی، اصل مالیات و جرائم غیرقابل بخشش را پرداخت کند صددرصد جرائم قابل بخشوده در اجرای قانون 191 قانون مالیاتهای مستقیم سازمان امور مالیاتی کشور بخشیده میشود.

وی در پاسخ به سوالی در خصوص استقبال مودیان از این طرح گفت: استقبال خیلی خوب بود و نتایجی برای سازمان و مودیان محترم مالیاتی و برای کشور داشت. نتایج آن تأمین بودجه پیشبینی شده سال 1398 از طریق مالیاتی وصولی بوده و برای مؤدیان محترم نیز بخشودگی جرائم و رضایتمندی حاصل شد.

مدیرکل دفتر خدمات مؤدیان سازمان امور مالیاتی با بیان اینکه با توجه به شرایطی که کرونا برای کشور ایجاد کرد در اواخر سال 98 و هم اکنون هم درگیر این وضعیت هستیم سازمان امور مالیاتی کشور با توجه به تصمیمات خودش و نتایجی که از گذشته گرفته بود پیشنهادی به شورای عالی هماهنگی اقتصادی ارسال کرد و بر این اساس تصمیم گرفت که بخشنامه دیگری صادر کند و در تاریخ 20/3/99 بخشنامهای برای بخشودگی جرائم مجددا اعلام کرد.

وی گفت: اگر بخواهیم به صورت خیلی ساده موضوع بخشنامه را تشریح کنیم 3 بازه زمانی متفاوت برای بخشودگی جرائم در نظر گرفته شد. اول بهمنماه 98 یعنی از تاریخ 30/10/98 به قبل یک شرایط داریم، همچنین از 30/10/98 تاپایان خرداد سال جاری اگر برگه قطعی ابلاغ شده باشد شرایط دیگری دارد و برای بعد از 31/3/99 یک سری شرایط دیگری اعمال میشود.

به گفته این مقام مسئول در بخش دوم قرار بر این شد که در شرایط دوم و سوم که اوراق قطعی قبل از 30 دی ماه سال قبل صادر شدهاند در صورتی که از فاصله زمانی 30/10/98 تا 31/3/99 مالیات پرداخت بشود از بخشودگی جرائم برخوردار میشود. برای اینگونه مودیان مالیاتی تولیدی به صورت صددرصد بخشودگی و برای غیرتولیدیها 80 درصد بخشودگی اعمال میشود.

وی افزود: در طیف دوم اوراق قطعی که در فاصله زمانی از تاریخ 30/10/98 الی 31/3/99 صادر شده اگر پرداخت آنها تا پایان تیرماه امسال انجام شود میتوانند صددرصد بخشودگی جرائم داشته باشند یعنی اوراقی که در این فاصله زمانی کرونا صادر و ابلاغ شده با توجه به اینکه سازمان خودش تاخیر در صدور و ابلاغ انداخته باز هم شامل صددرصد بخشودگی میشود.

مصلحی افزود: برای اوراقی که از 31/3/99 به بعد صادر شود اگر ظرف یکماه از ابلاغ برگه قطعی این مبلغ پرداخت شود باز هم صددرصد جرائم آنها قابل بخشودگی میشود.

این مدیر کل سازمان مالیاتی تاکید کرد، مؤدیان ضرورتی به تهیه و تنظیم فرم بخشودگی جرایم ندارند و صرفا با دستور رئیس امور مالیاتی ذیربط میتوانند از بخشودگی جرایم بهرهمند شوند.

مصلحی درباره خوش حسابها نیز گفت: با این بخشودگی منافع خوش حساب کمتر لحاظ خواهد شد، ولی به طور کلی رویکرد سازمان مالیاتی مبتنی بر اخذ جریمه نیست و هدف اصلی از وصول جرائم نوعی بازدارندگی است تا به سمت خوداظهاری و گرفتن اظهار نامه شفاف حرکت کرده و ترویج تمکین مالیاتی نیز محقق شود.

این مقام مسئول در خاتمه گفت: اظهارنامه ها باید به قدری شفاف باشد تا با بانکها اطلاعاتی سازمان همخوان بوده و بدون حسابرسی اظهارنامه ها تایید شوند.

محمود تولایی رئیس کمیسیون مالیات اتاق بازرگانی نیز با استقبال از بخشنامه سازمان امور مالیاتی گفت: تمام کسب و کارها آسیب دیده از کرونا در این ده رسته که در بخشنامه آمده نیستند و در این نوع بخشنامهها کسب و کارها و مؤدیان خوش حساب که مالیاتشان را به موقع میدهند دیده نمیشوند.

وی تاکید کرد، خوش حسابها هم باید از امتیازات تشویقی برخوردار باشند.

محمدرضا جعفریان مشاور عالی امور مالیاتی اتق اصناف هم گفت: ما انتظار داریم مالیات به موقع وصول شود تا شاهد این تفاوت بین خوش حسابها و بد حسابها نباشیم برای این که مالیات را باید بتوان به موقع دریافت کرد و امیدوار بودیم این بخشودگی 3 ماه تمدید شود.

معاون درآمدهای مالیاتی سازمان امور مالیاتی کشور گفت: صاحبان مشاغل (اشخاص حقیقی) تا پایان مردادماه و اشخاص حقوقی تا پایان شهریورماه فرصت دارند اظهارنامه مالیاتی عملکرد سال ۱۳۹۸ خود را به صورت الکترونیکی به سازمان تسلیم نمایند.

محمد مسیحی اعلام داشت: صاحبان مشاغل (اشخاص حقیقی) که مطابق قانون می باید تا ۳۱ خرداد ماه هر سال نسبت به تسلیم اظهارنامه مالیاتی خود اقدام نمایند، امسال با توجه به شرایط خاص ناشی از شیوع ویروس کرونا و تأثیری که این معضل بر کسب و کار و مشاغل کشور داشته است، براساس مصوبه ستاد ملی مبارزه با کرونا و شورای هماهنگی اقتصادی سران قوا، تا ۳۱ مردادماه فرصت دارند اظهارنامه مالیاتی خود را به صورت الکترونیکی به سازمان امور مالیاتی کشور ارسال و مالیات خود را نیز به صورت الکترونیکی پرداخت نمایند.

وی با بیان اینکه مهلت ارائه اظهارنامه مالیاتی اشخاص حقوقی طبق قانون ۳۱ تیرماه هرسال است، افزود: این مهلت برای اشخاص حقوقی نیز به مدت ۲ ماه تمدید شده است و این دسته از مودیان محترم تا ۳۱ شهریورماه برای ارائه اظهارنامه مالیاتی عملکرد سال ۱۳۹۸ و پرداخت مالیات مهلت دارند.

معاون درآمدهای سازمان امور مالیاتی کشور در خاتمه تاکید کرد: ضروری است مودیان محترم از هرگونه مراجعه غیرضرور به ادارات مالیاتی اجتناب نموده و از طریق سامانه خدمات الکترونیکی سازمان امور مالیاتی کشور به آدرس www.Tax.gov.ir نسبت به ارسال اظهارنامه مالیاتی و پرداخت مالیات اقدام نمایند.

بر اساس استاندار حسابداری ایران، دارائی ها و بدهی ها به طور مطلق، درآمد ها و هزینه ها به طور نسبی با یکدیگر تهاتر نمی شود، مگر اینکه در هر چهار مورد تهاتر آنها طبق استاندارد حسابداری دیگری الزامی یا مجاز باشد.

اقلام درآمد و هزینه تنها زمانی باید تهاتر شود که :

۱- یک استاندارد حسابداری تهاتر مزبور را الزامی یا مجاز کرده باشد.

۲- درآمدها و هزینه های غیر عملیاتی که از معاملات و رویدادهای واحد یا مشابه حاصل می شود، با اهمیت نباشد.

نکته : بر اساس استاندار حسابداری ایران، گزارش خالص دارایی ها یعنی دارایی ها پس از کسر اقلام کاهنده مربوط ( نظیر ذخیره کاهش ارزش موجودی های مواد و کالا، ذخیره مطالبات مشکوک الوصول و استهلاک انباشته دارایی های ثابت مشهود.) تهاتر نیست.

نکته : تهاتر درآمدها و هزینه های حاصل از فروش موجودی کالا ( درآمد فروش و بهای تمام شده کالای فروش رفته ) صحیح نیست.

وزیر اقتصاد طی بخشنامه ای، دستور حذف مرحله بازدید حضوری مکان استقرار و دریافت مدارک فیزیکی از مؤدیان را به سازمان امور مالیاتی ابلاغ کرد.

در بخشنامه وزیر اقتصاد آمده است، تمامی اطلاعات مورد نیاز سازمان امور مالیاتی برای تخصیص کد اقتصادی به اشخاص حقوقی به صورت الکترونیکی از سازمان ثبت اسناد و املاک کشور و مراجع ذیصلاح صدور مجوز دریافت و بدون نیاز به حضور مودی در شعب سازمان امور مالیاتی، کد اقتصادی تخصیص داده شود.

همچنین بر اساس این بخشنامه برای اشخاص حقیقی با دریافت اطلاعات از مراجع صدور مجوز و یا پس از ثبت نام در سامانه امور مالیاتی بلافاصله ثبت نام انجام پذیرد.

این گزارش میافزاید: براساس مفاد این بخشنامه برای اشخاص حقوقی شناسه ملی به عنوان شماره اقتصادی و برای اشخاص موضوع ماده (۲) قانون و صاحبان مشاغل پس از ثبت نام، شماره اقتصادی با بهره گیری از شناسه یا شماره ملی آنها صادر خواهد شد.

مادامی که برای اشخاص موضوع ماده (۲) قانون و صاحبان مشاغل، کد اقتصادی جدید صادر نشده باشد، حسب مورد از شناسه ملی، شماره ملی، شناسه مشارکت مدنی و شماره اختصاصی اشخاص خارجی استفاده خواهد شد.

این دو اقدام میتواند زمان صرف شده برای شروع یک کسب و کار در کشور را که از جمله زیرشاخصهای نماگر سهولت انجام کسب و کار (Doing Business) است، با ارتقاء قابل توجهی روبه رو سازد.

در این رابطه مطابق با برآوردهای بانک جهانی میانگین زمان مورد نیاز برای شروع یک کسب و کار در کشور حدود ۷۲.۵ روز تخمین زده میشود، که با انجام این اصلاحات بر اساس مطالعات، پیش بینی میشود این مقدار به ۱۵.۵ روز کاهش یافته و تا ۴۸ رتبه ارتقاء در این زیرشاخص صورت پذیرد.

در دستورالعملی که از سوی رئیس سازمان امور مالیاتی به منظور تسهیل انجام امور مالیاتی صادر گردید، صدور گواهینامه ثبت نام مالیات بر ارزش افزوده لغو و ثبت نام در سامانه به منزله گواهی ارزش افزوده میباشد. همچنین ثبت نامهای قبلی به عنوان ثبت نام قطعی تلقی میشود. در این ثبت نام فقط کافی است مؤدی گزینه مشمولیت در نظام مالیات بر ارزش افزوده را در سامانه ثبت نام مالیاتی انتخاب نماید. همچنین در مواردی که اطلاعات بعدی از مراجع ذیربط تأسیس یا صدور مجوز فعالیت دریافت شود، ثبت نام به صورت خودکار انجام میشود.

مجید مشکینی با اشاره به مصوبات جلسه هیأت رئیسه دانشگاه، گفت: با توجه به تاکید اعضای هیأت امنا و هیأت رئیسه دانشگاه آزاد اسلامی، موضوع حذف سود وامهای خارج از عقود اسلامی کارکنان و اعضای هیأت علمی دانشگاه به عنوان یکی از اولویتهای این معاونت در دستور کار قرار گرفت و ضمن بررسی موضوع، قوانین و مقررات لازم برای حذف این سودها تهیه و تدوین شد.

وی ادامه داد: از دهه شصت چند نوع تسهیلات اعتباری در قالب وامهای ضروری، مسکن، خودرو و تعمیر مسکن از محل منابع داخلی دانشگاه آزاد اسلامی به کارکنان و اعضای هیات علمی دانشگاه پرداخت و از این وامها سود دریافت میشد که خارج از عقود اسلامی و بخشنامههای دانشگاه بود و با موازین شرعی مخالفت داشت.

معاون توسعه مدیریت و منابع دانشگاه آزاد اسلامی خاطرنشان کرد: حدود یک سال است که در این معاونت به دنبال اصلاح وامهای خارج از عقود اسلامی دانشگاه بودیم که خوشبختانه در جلسه امروز هیأت رئیسه دانشگاه و همزمان با سالروز ولادت امام حسن مجتبی(ع) موضوع «حذف سود وامهای خارج از عقود اسلامی در دانشگاه» به تأیید رئیس و اعضای هیأت رئیسه دانشگاه رسید.

مشکینی تشریح کرد: براساس بند یک این بخشنامه، کلیه تسهیلات اعطایی از محل منابع داخلی دانشگاه، از ابتدای خردادماه سال ۱۳۹۹ در قالب قرضالحسنه بوده و کارمزد تمامی آنها صرفاً براساس نحوه محاسبه کارمزد وام صندوق پسانداز دانشگاه، مندرج در بخشنامه شماره ۵۶/۴۰۲۹۹۱ مورخ ۱۳۹۱/۱۱/۱۸ محاسبه و دریافت میشود و مابقی شرایط تابع مقررات مندرج در بخشنامه و دستورالعملهای قبلی است.

عضو هیأت رئیسه دانشگاه آزاد اسلامی ادامه داد: همچنین براساس تبصره این بخشنامه، مانده بدهی وامهای تسویه نشده، پس از کسر مانده سود در تاریخ یک خردادماه میبایست به عنوان تسهیلات جدید تلقی و کارمزد آن براساس کارمزد مندرج در بند یک محاسبه و به مانده اصل تسهیلات اضافه و طبق مانده تعداد اقساط قبل از تاریخ یک خردادماه مجدداً تقسیط و از دریافت کنندگان تسهیلات دریافت و اعمال حساب شود.

معاون توسعه مدیریت و منابع دانشگاه آزاد اسلامی تصریح کرد: خلاف آنچه از سوی برخی جریانها گفته میشد، ما به هیچ وجه تغییری در وام ها نداشتیم و مقابل ارائه تسهیلات را نگرفتیم، بلکه تنها به دنبال حذف سود خارج از عقود اسلامی بودیم، چرا که معتقدیم تمامی ضوابط و مقررات دانشگاه آزاد اسلامی باید مطابق با موازین اسلامی باشد.

مشکینی از رایزنی و مقدمات انعقاد قرارداد با برخی از بانکها برای ارائه تسهیلات به کارکنان و اعضای هیأت علمی دانشگاه آزاد اسلامی خبر داد و گفت: با توجه به شرایط اقتصادی کشور همه تلاش ما رفع نگرانی معیشتی کارکنان و اعضای هیأت علمی است. با توجه به این موضوع، صحبتهای اولیه برای دریافت وام ۲۰۰ میلیون تومانی مسکن و وام ضروری ۷۰ میلیونی در قالب مرابحه انجام شده که به زودی نتایج آن اطلاع رسانی خواهد شد.